前言:那通讓我心頭一震的電話

做保險 18 年來,我留下了深刻的職業病:每當手機在不該響起的時間震動,我的心總會漏一拍,擔心又是哪位客戶出了意外。

打來介紹客戶、問問題的當然有,但「癌症」這兩個字,聽起來最沉重。期數、治療方式、動輒百萬的標靶費用…一切的不確定性最是折磨人。幸好,他們是打給我。在「錢」的問題上,我能幫他們從保單中找到滿意的答覆。

但我常想:如果每個人都能在健康時,把這場「人生必考題」準備好,是不是就能少一點慌張?

一、為什麼癌症是人生「必考題」?(統計事實)

很多人以為罹癌是運氣問題,但數據告訴我們,這更像是一場避不掉的考試。

- 驚人的機率: 根據世界癌症日(World Cancer Day)研究,發達國家人口的生涯罹癌率約為 50%。

- 台灣現況: 根據衛福部最新報告,台灣每 4 分 19 秒就有 1 人罹癌。終其一生,男性的罹癌機率約 47%,女性約 40%。

- 生存希望: 隨著醫療進步,癌症已不再是絕症,而是一種「燒錢的慢性病」。若有規律運動習慣,8 年存活率更可達 90%。

二、2026 癌症治療費用清單:你的保額跟得上醫療進步嗎?

很多人對保險的認知停留在 10 年前,但現在的治療費用早已不可同日而語:

1. 基礎醫療成本 (健保部分給付後)

- 早期(0-1期): 手術與追蹤約需 5-20 萬。

- 中晚期(2-4期): 標靶藥物、化療、放療,首年費用常落在 100-300 萬 之間。

2. 新型高端治療(多需自費)

- 免疫療法: 單次 15-30 萬,整套療程可能破百萬。

- 質子治療: 整套療程約 30-100 萬。

- 基因檢測與精準醫療: 每次約 10-50 萬。

三、為什麼你的舊保單「看得到、賠不到」?兩大致命迷思

我看過無數客戶繳了幾十年保費,等到要用時才發現保單像「過期的滅火器」:

迷思 1:我有買癌症險,應該連「併發症」都會賠吧?

這是最常見的誤解。許多 15-20 年前的舊保單,條款僅理賠「癌症直接治療」。 現實是: 如果妳因為癌症引起了腸阻塞、嚴重感染或肺炎(併發症)而住院,舊保單極可能以「非癌症直接治療」為由拒賠。現代醫療環境複雜,若保單不含併發症理賠,妳可能在最需要錢時陷入困境。

迷思 2:重複購買「住院日額」,忽略「一次金」

家裡已經有四個餐桌了,還買第五個?許多人重複購買住院醫療,卻忽略了最關鍵的「癌症一次金」。面對現在「免住院」的標靶治療,舊保單的住院給付根本杯水車薪。

四、小屋的對策:不推銷,我們用「圓餅圖」整合資源

這 18 年來,我發現客戶最怕的不是買保險,而是「不知道自己買了什麼」。

1. 妳的保障圓餅圖:資源有沒有放對地方?

我們不看複雜的合約,我們看「資源配比」。我會幫妳把所有保單整合成一張圓餅圖。妳會立刻發現,原本以為「很夠」的保障,可能只是重複買了 5 個餐桌(住院日額),卻漏掉了廚房(一次性給付金)。

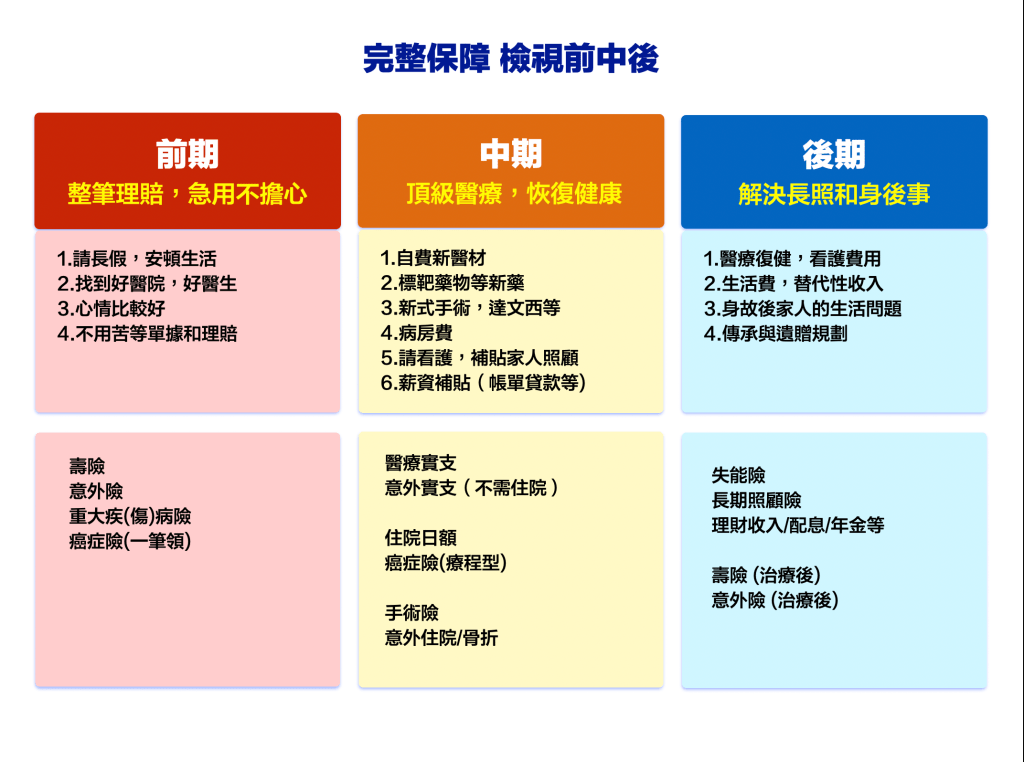

2. 理賠「前、中、後」:一份完整的風險地圖

- 【前期:確診的底氣】 — 重大傷病/癌症一次金(應付立刻需要的現金)。

- 【中期:治療的防護】 — 高額實支實付(應付自費醫材與標靶)。

- 【後期:生活的尊嚴】 — 失能/分期給付金(應付收入中斷與長照費)。

💡 整合後,通常只剩「5 個核心問題」:

跟我們做過保單整合的人都知道,複雜的保單最後只會濃縮成這 5 點,妳說了算,這才是做人生的主人:

- 確診時: 妳希望有多少「立刻可動用」的現金?

- 治療中: 妳希望每次有多少「醫療自費預算」?

- 長照時: 妳希望每月領到多少「看護與生活津貼」?

- 家庭面: 萬一收入中斷,誰來負擔家庭基本開銷?

- 預算面: 在現有預算下,妳的優先順序是什麼?

五、真實案例:時間,是規劃中最昂貴的成本

案例:林太太,38 歲,具備預見風險能力的家庭主婦

【五年前的遠見】 五年前,林太太在小孩上幼兒園時找我檢視保單。當時她只有舊式的住院型癌症險。我建議她:「現在醫療進步,妳需要的是『重大傷病一次金』,這筆錢能讓妳在確診第一時間就拿回治療主導權。」她聽取建議,透過資源整合,配置了 200 萬的重大傷病險。

【五年後的真實結果】 五年後,林太太在例行健檢中確診乳癌二期。因為保單已過首年審核期,且投保時健康狀況透明。

- 理賠結果: 憑重大傷病卡,迅速領取 200 萬一次金。

- 林太太感言: 「還好五年前聽了妳的話,這筆錢讓我現在能選最先進的自費手術,還能請假安心休養,不用擔心家裡開銷。」

Roselly 叮嚀: 保險公司買的是「未知的風險」。一旦檢查報告出現紅字,妳就不再是「挑選保險的人」,而是「被保險公司挑選的人」。

六、行動建議:妳現在可以做的三件事

1. 盤點資源 (今天就做!)

把所有保單找出來,不懂沒關係,至少知道自己買了什麼。

2. 問自己 5 個關鍵問題 (誠實面對缺口)

如果妳還在猶豫是否要健檢、是否要補強保障,請先問自己這五題:

- Q1: 如果明天確診癌症,我能立刻拿出的現金有多少?

- Q2: 治療期間,我每個月需要多少錢(醫療費+生活費)?

- Q3: 我的現有保單能給付多少?

- Q4: 這中間的缺口,我有能力自己負擔嗎?

- Q5: 如果不能,我還要拖到什麼時候才處理?

3. 趁健康時預約專業諮詢

找一位懂得「整合」而非「恐嚇推銷」的顧問。保險唯一的限制就是「健康」,一旦檢查報告出現紅字,妳就失去了挑選保險的權利。

結語:當機率來到50%就要當成必考題,趁健康時準備

做保險 18 年,我最痛心的不是理賠不夠,而是看到客戶在確診後才哭著問我:「現在還能加保嗎?」

這是雙輸的局面。

50% 的機率是人生必考題。這篇文章不是要讓妳恐慌,而是希望你在健康時,拿回人生的主控權。

[…] […]

讚讚